近日,海关信息网(www.haiguan.info)发布了《2016年前三季度经济形势综述及我国进出口贸易形势分析报告》。该报告对我国2016年前三季度进出口贸易及宏观经济运行情况进行了盘点,对进出口贸易结构主要特点进行了深入分析,并预计2016年全年进出口贸易总值与2015年基本持平。

据海关信息网(www.haiguan.info)分析师透露,此次报告共分为三大部分,分别是2016年前三季度经济形势综述、2016年前三季度我国进出口贸易的主要特点、以及2016年我国进出口贸易主要影响因素及走势预判。 报告指出,2016年前三季度,全球经济总体表现出低增长、低通胀、低利率、低贸易的“四低”特征,宏观经济政策协调性降低、全球化进程受阻、金融和大宗商品市场波动不定、地缘政治风险上升、贸易投资保护主义抬头等诸多因素加剧全球经济走势的不确定性。同期,我国经济出现底部阶段性趋稳向好态势,尤其第三季度主要指标平稳增长,显示积极因素增多。

此外,海关信息网(www.haiguan.info)此次发布的报告,还对我国2016年前三季度宏观经济运行以及进出口贸易情况进行盘点,对进出口贸易结构主要特点进行深入分析,发现我国进出口贸易出现亮点,进口货运量回升,出口先导指数显示出口压力呈现减小的趋势;具体从贸易伙伴分析、区域分析、贸易方式分析、企业性质分析、商品分析等5大角度进行了深入浅出的分析。部分详细内容如下——

2016年前三季度我国经济虽存风险,但整体趋稳向好

海关信息网(www.haiguan.info) 在此次报告中指出,2016年前三季度,全球经济复苏依然缓慢且不均衡,全球金融危机八年后,经济复苏仍不稳定,受贸易保护主义抬头、中国经济降温、欧元区政治经济困局,生产率降低、创新受阻等因素影响导致世界经济不景气更加严重。

相比于世界疲弱的增速,我国经济呈现如下几大特点:

1.我国经济稳中有进、稳中提质。

2016年前三季度,国内生产总值529971亿元,同比增长6.7%,其中三季度增长6.7%,与一二季度持平,连续7个季度运行在6.5%—7%的区间。服务业较快增长。前三季度,第三产业增加值同比增长7.6%。

2.全国固定资产投资增速缓中趋稳,消费增长稳中有升。

前三季度,全国固定资产投资(不含农户)42.69万亿元,同比名义增长8.2%(扣除价格因素后实际增长9.5%),增速较上半年回落0.8个百分点。其中,国有控股投资同比增长21.1%,民间投资同比增长2.5%,比1-8月加快0.4个百分点,占全部投资的比重为61.4%。分产业看,第一产业投资同比增长最多为21.8%。

3.工业生产基本平稳,用电量增速回暖、制造业PMI恢复平稳,PPI同比由负转正。

前三季度,规模以上工业增加值同比增长6.0%。分经济类型看,国有控股企业增加值同比增长0.1%;集体企业增长0.7%,股份制企业增长6.9%,外商及港澳台商投资企业增长4.2%。分三大门类看,采矿业增加值同比下降0.4%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长4.3%。工业结构持续优化。

4.企业贷款大幅回升,货币供应量同比增速低于预期。

今年9月新增企业贷款6217亿元,占全部新增贷款的51%,企业贷款大幅增加是9月信贷回升的主要原因,但还未能说明金融机构对实体经济的支持大幅增加。1-9月新增人民币贷款10.2万亿,其中居民贷款4.7万亿,占全部新增贷款的46%,远高于去年同期的30%,房地产市场投机氛围浓厚,各地纷纷出台限购措施。

5.人民币汇率贬值,但不具恶性贬值基础。

10月17日人民币对美元为6.7,创2010年10月以来新低。原因主要受美国低利率、意大利腿欧公投美元走强及国内各地房产限购,居民海外配置资产欲望增强,增加了外币需求。由于当前中国经济增速仍高于世界平均经济增速水平3-4个百分点,FDI持续流入,每月贸易顺差维持400亿美元左右,外汇储备仍实力雄厚,人民币不存在恶性贬值基础。

2016年前三季度我国进出口贸易的主要特点

(一)2016年前三季度我国进出口贸易出现亮点,进口货运量回升,出口先导指数显示出口压力呈现减小趋势。

前三季度,我国进出口、出口和进口虽仍同比下降,但在8月份三个数据均呈现大幅增长态势,9月份进出口与出口总值增速有所回落,显示我国进出口贸易有向好的趋势但基础并不稳固。

图表 1 2015年1月-2016年9月我国进出口贸易逐月情况对比

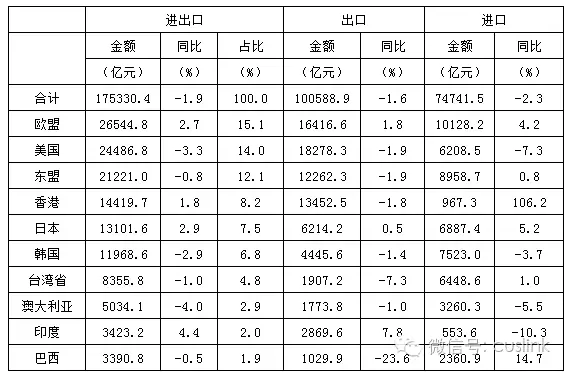

(二)从贸易伙伴分析:欧盟、日本止跌回升,美国、东盟双双下滑,金砖国家继续分化,自贸国韩国、澳大利亚降幅收窄。

贸易增速方面,2016年前三季度,中国同美国、韩国、台湾等传统主要市场,以及东盟、澳大利亚、巴西等新兴市场进出口总额均出现不同程度的负增长,且美国、韩国、澳大利的降幅显著大于同期的1.9%的整体降幅,严重拖累进出口额。相比之下,欧盟、香港、日本、印度和俄罗斯的逆势增长成为进出口贸易中的亮点。

图表 2 2016年前三季度中国前十大贸易伙伴进出口情况

海关信息网(www.haiguan.info) 在此次报告中还选取了欧盟、美国和日本作为发达国家的代表,东盟、金砖四国(南非、俄罗斯、印度和巴西)作为新兴国家的代表,以及韩国和澳大利亚作为自贸协定国代表,对中国进出口贸易伙伴进行重点分析。

(三)从区域分析:东部地区贸易下降幅度减缓,进口减缓幅度最大;中部地区进出口形势相对较好,进出口双向增幅较小;西部地区进出口形势严峻。

2016年前三季度我国外贸格局基本保持稳定,东部地区对外贸易占比最大,为86.7%,占比略有上升,中部地区、西部地区对外贸易占比分别为6.3%和7.0%,西部地区贸易占比有所下降。东部地区对外贸易依然占据绝对优势,进出口贸易额达15.2万亿元,同比下降1.5%。中部地区对外贸易小幅提升,优于全国平均水平。

(四)从贸易方式分析:贸易方式结构优化,一般贸易比重提升,进出口双增;加工贸易进出口双降,跌幅大于外贸整体;海关特殊监管方式进出口微降。

2016年1-9月我国贸易方式继续优化和改善。一般贸易方式进出口贸易额9.82万亿元,增长0.1%,占比56.0%,比去年同期上升1.1个百分点,占据进出口贸易的绝对主导地位。

(五)从企业性质分析:国有企业进出口贸易降幅略有减缓;外商投资企业进出口贸易形势缓和;民营企业进出口快速增长,进口增速明显。

2016年前三季度,我国对外贸易主力为外商投资企业,其次为民营企业,两者共实现贸易额14.74万亿元。外商投资企业实现贸易额7.98万亿元,占进出口贸易总额的45.5%,同比下降4.1%,较去年同期相比减缓2.3个百分点。

(六)从商品分析:机电和高新技术商品进出口小幅下降,劳动密集型商品出口微降,“两高一资”商品出口下降明显,大宗商品进口量增价跌,涉及民生的农产品进口量减价增。

2016年1-9月,我国机电商品和高新技术商品进出口与上年同期相比小幅下降。其中,机电商品进出口9.37万亿元,同比下降0.8%,占我国外贸进出口总值的53.4%,与去年相比上升0.6个百分点。

2016年我国进出口贸易的影响因素及走势研判

(一)主要有利因素。

1.OPEC意外达成减产协议,短期刺激油价上行。9月28日,OPEC意外达“减产”协议,决定将石油日产量减至3250万桶至3300万桶,为8年来首次达成“冻产减产协议”,消息传出,原油市场大受提振,短线大涨。当天布伦特原油上涨至48美元/桶,创3周最高值。

2.人民币加入SDR短期助力人民币汇率稳定,长期有益于外贸与投资。人民币于10月1日正式加入国际货币基金组织特别提款权,成为继美元、欧元、日元和英镑之后的第五种“入篮”货币。中金研报测算,人民币在新篮子中的权重为10.9%。

3. 全球钢铁贸易再平衡。G20峰会首次就合作应对钢铁产能过剩达成共识,引发对钢铁业产能过剩与贸易形势的关注。随着全球经济进入深度调整期,世界钢铁产业转移进入关键敏感阶段。中国积极参与不同层面国际钢铁对话协调钢铁大国间合作,出口上积极扩大增量与管理存量的调整,通过推进“一带一路”的建设发掘扩大国际钢铁贸易潜力。

(二)主要不利因素。

1.主要机构再度下调经济预期增速。国际经济组织普遍认为,随着新兴市场面临的问题越来越多,而发达经济体难以取得新增长,全球经济增长出现大幅放缓的风险日益增加。OECD在9月21的经济预测报告中称,今年经济增长率仅为2.9%,相比6月份预测的3%再度下调0.1个百分点,为2008年以来的最低水平。

2.英国脱欧开启全球化逆转趋势,贸易壁垒抬头。许多国家从全球经济国际化浪潮中获益,而现在情况发生根本性变化,美国制造业回迁、英国脱欧等正在显示逆全球化的发展趋势,并可能会引发多米诺骨牌效应。

(三)2016年进出口走势研判。

四季度,随着供给侧结构性改革任务与短期稳增长矛盾的深化,宏观经济政策将更多面临两难境地,房地产过热、债务水平攀升等因素仍是我国经济发展的隐忧,第四季度我国经济及外贸面临诸多的不确定性,经济向好势头能否持续有待观察,预计全年进出口贸易总值与去年基本持平。

总部地址:广东省深圳市南山区高新园南区中国地质大学产学研大楼A区6楼

邮编:518057

电话:0755-86185119

传真:0755-86169186

电邮:kefu@castelits.com

Copyright © 2001-2012 航通智能技术有限公司 粤ICP备09021681号  粤公网安备 44030502003255号

粤公网安备 44030502003255号